Czy złoto nadal jest bezpieczną przystanią?

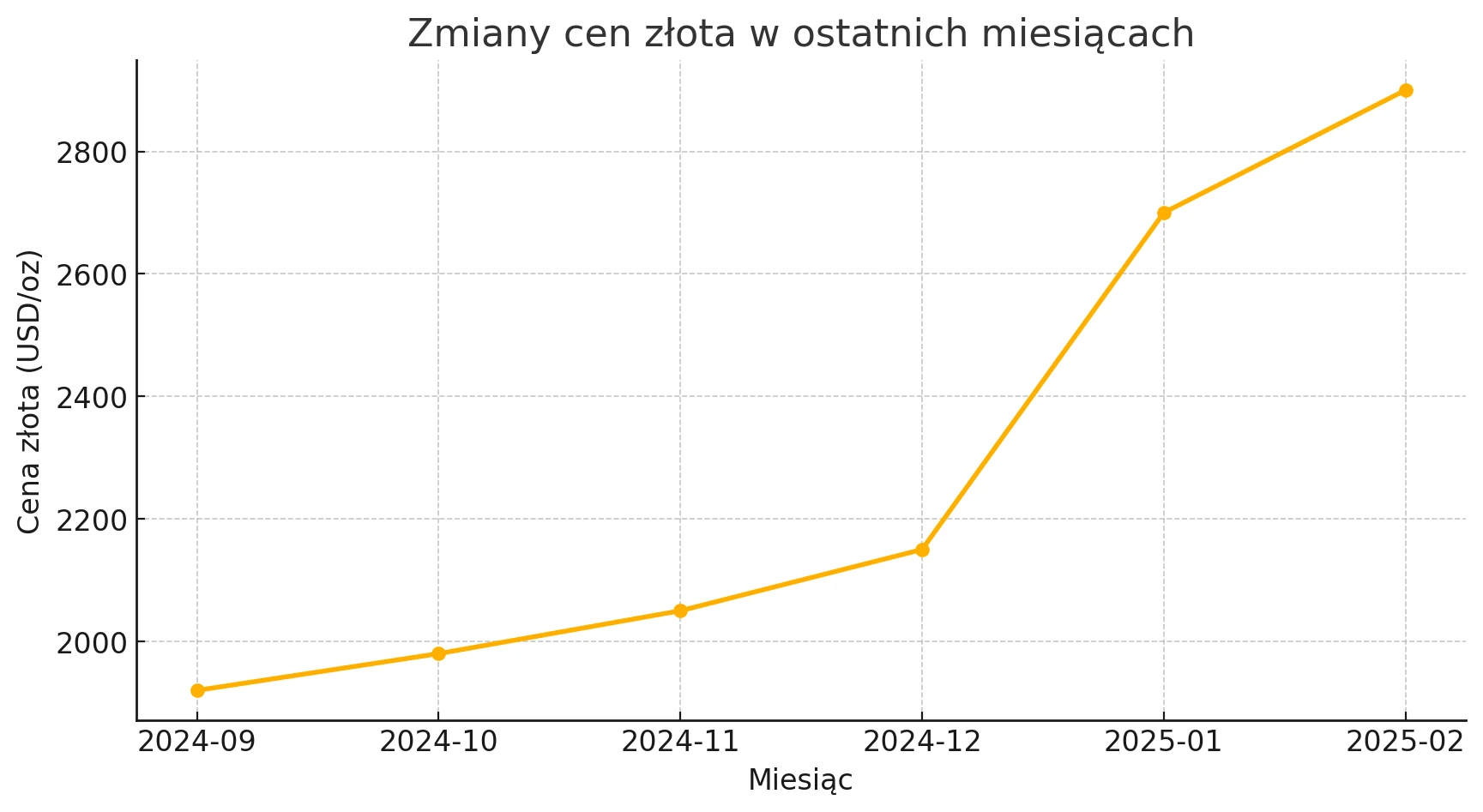

Obecna zwyżkowa tendencja na rynku złota rozpoczęła się w końcówce 2024 roku. Od połowy grudnia 2024 do połowy lutego 2025 ceny złota wzrosły łącznie o około 14%. Oznacza to, że w ciągu zaledwie dwóch miesięcy złoto zanotowało bardzo silny rajd, wynosząc notowania na niespotykane dotąd poziomy. W efekcie metal szlachetny znajduje się istotnie powyżej swoich średnich historycznych notowań – według analiz technicznych cena złota jest obecnie ok. 14% powyżej swojej 200-dniowej średniej kroczącej, co z jednej strony świadczy o sile trendu wzrostowego, ale z drugiej wciąż pozostaje poniżej ekstremalnych odchyleń notowanych w przeszłości (dla porównania w szczytowych momentach hossy w latach 2011 czy 2020 złoto bywało ponad 20% powyżej średniej długoterminowej).

Zmiany cen złota w ostatnich miesiącach – ukazujące wzrost wartości złota od września 2024 do lutego 2025.

Czynniki wpływające na wartość złota

Na obecną wycenę złota wpływa splot kilku kluczowych czynników makroekonomicznych i geopolitycznych. Inflacja oraz oczekiwania co do polityki stóp procentowych to tradycyjnie jedne z najważniejszych czynników determinujących kierunek na rynku złota. W ostatnich miesiącach dane o inflacji (np. niższy od oczekiwań wskaźnik cen producentów PPI w USA w styczniu) przyczyniły się do osłabienia kursu dolara amerykańskiego, co z kolei wsparło wzrost cen złota. Słabszy dolar sprzyja notowaniom kruszcu, ponieważ surowce wyceniane w tej walucie stają się tańsze dla kupujących spoza USA, zwiększając popyt na złoto jako alternatywę. Jednocześnie perspektywa spadającej inflacji rodzi nadzieje na łagodniejszą politykę pieniężną banków centralnych. Rynek zaczął oczekiwać, że amerykańska Rezerwa Federalna (Fed) wstrzyma cykl podwyżek, a być może rozpocznie obniżki stóp procentowych, co również wzmacnia atrakcyjność złota. Niższe stopy procentowe obniżają bowiem koszt alternatywny trzymania aktywów nieprzynoszących odsetek, takich jak złoto. Innymi słowy, w środowisku niskich stóp utrzymywanie złota staje się relatywnie bardziej opłacalne, gdyż inwestorzy mniej tracą z tytułu utraconych odsetek (np. w porównaniu do obligacji skarbowych).

Z drugiej strony, wysokie stopy procentowe stanowią czynnik hamujący dla cen złota. Gdy rentowności obligacji i stopy banków centralnych rosną, część inwestorów wybiera instrumenty dające odsetki zamiast złota, co wywiera presję spadkową na kruszec. Obecnie jednak, pomimo wciąż relatywnie wysokich stóp procentowych w USA, złoto zdołało utrzymać trend wzrostowy. Analitycy zauważają swoiste odłączenie ceny złota od tradycyjnych negatywnych korelacji – nawet silny dolar i rosnące rentowności obligacji nie zaszkodziły notowaniom złota tak, jak można by oczekiwać w normalnych warunkach. Powodem tego jest inny ważny czynnik: popyt na złoto jako bezpieczną przystań w obliczu niepewności gospodarczej i geopolitycznej.

Status złota jako „safe haven” ponownie ujawnił się wraz z pojawieniem się obaw o globalną stabilność gospodarczą. Zapowiedzi agresywnej polityki handlowej ze strony nowej administracji w USA wywołały niepokój inwestorów o przyszłość wymiany handlowej i wzrost gospodarczy. Przykładowo, analitycy wskazują, że ogłaszanie nowych ceł przez prezydenta Donalda Trumpa podbija oczekiwania inflacyjne i nasila obawy o spowolnienie gospodarcze, co skłania kapitał do ucieczki w złoto. Niepewność związana z polityką handlową i fiskalną USA przekłada się na wzrost atrakcyjności złota jako formy zabezpieczenia przed ryzykiem. Według analityka UBS Giovanniego Staunovo, przedłużający się konflikt celny mógłby wypchnąć cenę złota nawet w kierunku 3000 USD za uncję. Również eksperci z banku Oanda podkreślają, że bez wyraźnego umocnienia dolara amerykańskiego trudno oczekiwać znaczącej korekty na rynku złota, co sugeruje, że do czasu uspokojenia napięć złoto może utrzymywać wysokie wyceny.

Do wzrostu ceny złota przyczyniają się też czynniki geopolityczne i kryzysy. Wzrost napięć międzynarodowych, groźba konfliktów czy inne zdarzenia destabilizujące światową gospodarkę zazwyczaj zwiększają popyt na złoto. Przykładem jest sytuacja, w której duży eksporter surowców, jak Rosja, w obliczu sankcji ekonomicznych, sięga po swoje rezerwy złota. W 2024 roku Rosyjski Fundusz Narodowego Dobrobytu – państwowa „skarbonka” – uszczuplił swoje zasoby kruszcu o ponad 100 ton w ciągu roku, wykorzystując złoto prawdopodobnie na finansowanie wydatków (m.in. kosztów wojennych) i obchodzenie sankcji. Na początku 2025 r. w rosyjskim funduszu pozostało już tylko 187,7 ton złota, podczas gdy rok wcześniej było to 358,9 ton (spadek o 48%). Co istotne, oficjalnie Kreml przyznał się jedynie do jednorazowej sprzedaży 58,9 ton złota pod koniec 2024 r. na pokrycie deficytu budżetu, natomiast los pozostałych 112 ton nie został wyjaśniony. Takie sytuacje pokazują, że w czasach kryzysu państwa mogą używać złota jako „ostatniej instancji” finansowania, co przekłada się na szczególną rolę tego aktywa w okresach zawirowań.

Perspektywy inwestycyjne dla złota – prognozy ekspertów

Większość analityków pozostaje optymistycznie nastawiona do perspektyw złota, choć pojawiają się też ostrożne głosy. Prognozy największych instytucji finansowych wskazują, że w horyzoncie najbliższych 1-2 lat kruszec może kontynuować wzrosty, choć tempo tych zwyżek będzie zależne od rozwoju sytuacji makroekonomicznej (zwłaszcza polityki banków centralnych). Przykładowo, banki Bank of America oraz JPMorgan Chase spodziewają się, że do końca 2025 roku kurs złota sięgnie około 3000 USD za uncję. Podobnie pozytywną prognozę – choć nieco ostrożniejszą – formułuje szwajcarski bank UBS, przewidując kurs rzędu 2900 USD/oz w tym samym terminie. Te szacunki zakładają, że złoto zyska na wartości w warunkach spowalniającej inflacji i potencjalnych obniżek stóp procentowych przez Fed, co osłabi dolara i wzmocni popyt na kruszec jako lokatę kapitału.

Z drugiej strony, Goldman Sachs nieco ostudził entuzjazm inwestorów złota, przesuwając prognozowany termin osiągnięcia przez złoto pułapu 3000 USD. Jeszcze do niedawna Goldman oczekiwał przebicia 3000 USD/oz w grudniu 2025, lecz w świetle najnowszych danych zrewidował tę prognozę – obecnie bank przewiduje osiągnięcie 3000 USD dopiero w II kwartale 2026 roku, argumentując to mniejszą skalą oczekiwanych obniżek stóp procentowych przez Fed. Mniejsza liczba cięć stóp oznacza wolniejsze luzowanie polityki pieniężnej, a tym samym nieco słabszy bodziec do wzrostu cen złota (bo realne stopy procentowe pozostaną wyższe przez dłuższy czas, ograniczając nieco atrakcyjność złota).

Warto zauważyć, że w 2024 roku to właśnie oczekiwania co do luzowania polityki monetarnej Fed znacząco wsparły rynek złota – perspektywa końca podwyżek i pierwsze sygnały przyszłych obniżek stóp obniżyły rentowność obligacji i realne stopy zwrotu, zwiększając zainteresowanie złotem. Jednocześnie wystąpił czynnik, który będzie istotny również w przyszłości: rekordowy popyt banków centralnych na złoto. W 2024 r. banki centralne (na czele z Chinami i innymi rynkami wschodzącymi) kupowały złoto na potęgę, dywersyfikując rezerwy i umacniając pozycję kruszcu jako strategicznego aktywa rezerwowego. Według Światowej Rady Złota globalny popyt na złoto w 2024 roku sięgnął rekordowych 4974 ton, przy czym same banki centralne przyczyniły się do zakupu aż 1044,6 tony – najwięcej w historii pomiarów (największym pojedynczym nabywcą był Narodowy Bank Polski, który powiększył rezerwy o 90 ton, osiągając stan posiadania 450 ton). Taki trend zakupów ze strony oficjalnych instytucji stanowi silne wsparcie dla rynku złota i jest sygnałem długoterminowego zaufania do tego kruszcu.

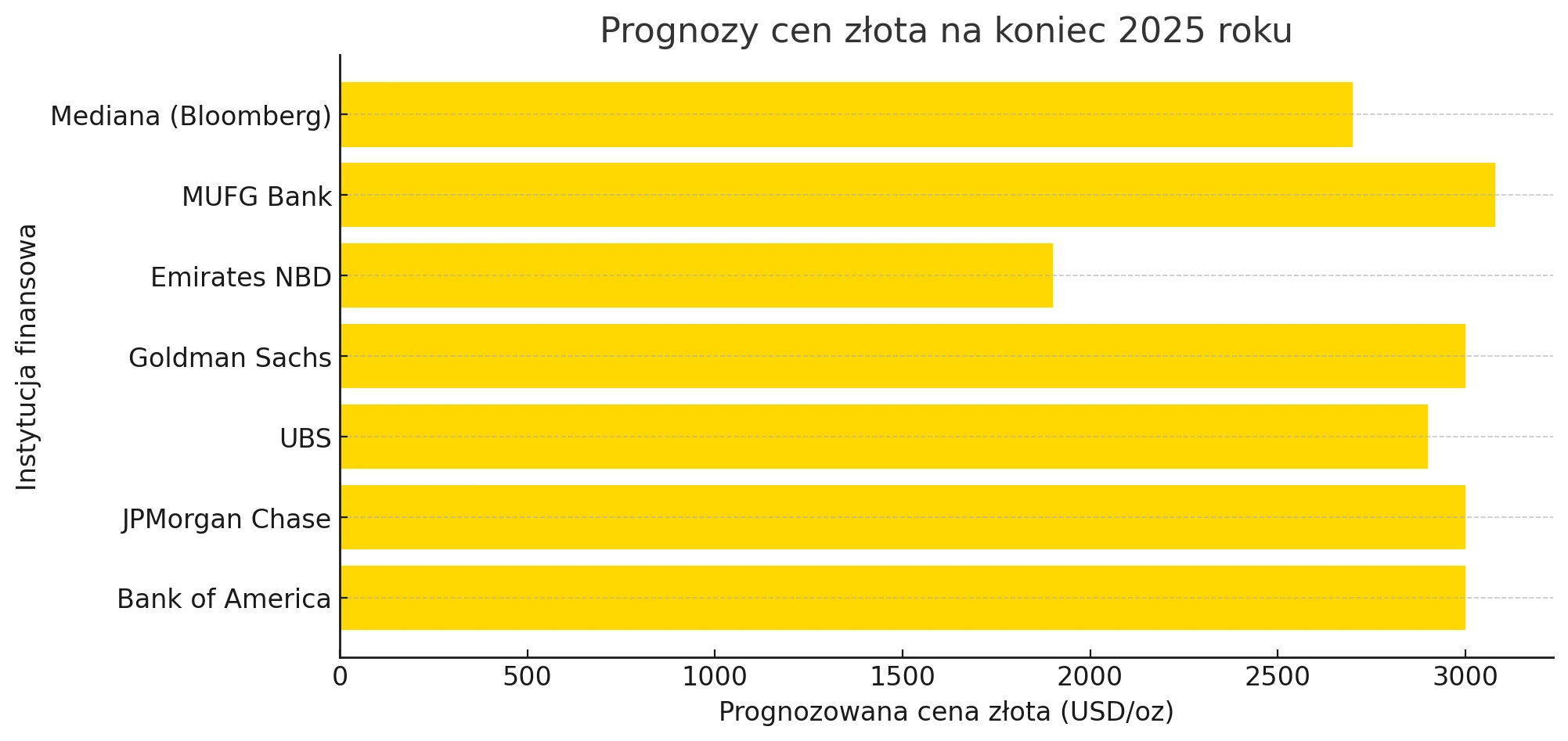

Eksperci generalnie uważają, że w 2025 roku utrzymają się sprzyjające warunki dla rynku złota, choć dynamika wzrostów może wyhamować po tak silnym rajdzie. Zebrane przez agencję Bloomberg prognozy różnych banków dają dość szeroki rozstrzał możliwych scenariuszy na koniec 2025 r. – od wartości tak niskich jak 1900 USD/oz (prognoza najbardziej pesymistyczna, Emirates NBD) do nawet 3080 USD/oz (prognoza najbardziej optymistyczna, MUFG Bank). Mediana tych prognoz plasuje się w okolicach 2700 USD za uncję, a więc zakłada utrzymanie cen zbliżonych do obecnych, z lekką tendencją wzrostową. Innymi słowy, konsensus rynkowy przewiduje, że złoto prawdopodobnie utrzyma dużą część wypracowanych wzrostów, choć ewentualne przebicie bariery 3000 USD może wymagać dodatkowych bodźców (np. wyraźniejszych cięć stóp lub nowej fali kryzysów skłaniających inwestorów do masowego szukania bezpiecznych aktywów).

Długoterminowi entuzjaści złota wskazują, że strukturalne czynniki wspierające popyt – takie jak zakupy banków centralnych i zainteresowanie złotem jako zabezpieczeniem przez inwestorów instytucjonalnych – pozostaną w grze. Greg Sharenow, zarządzający portfelem w funduszu PIMCO, ocenia, że trend zwiększonego zaangażowania w złoto zarówno przez banki centralne, jak i prywatnych inwestorów ma charakter trwały i utrzyma się w kolejnych latach. Niektóre fundusze już teraz silnie przeważają złoto w swoich portfelach – przykładem jest Quantix Commodities, gdzie złoto stanowi ok. 30% aktywów (to niemal dwukrotnie więcej niż wynosi udział złota w szerokim indeksie towarowym Bloomberg Commodity Index). Takie posunięcia inwestorów instytucjonalnych sygnalizują wiarę w dalsze umocnienie kruszcu. Mimo to warto pamiętać, że po silnych rajdach często dochodzi do okresów konsolidacji lub korekty. Jeśli np. inflacja spadnie szybciej od oczekiwań, a Fed utrzyma bardziej jastrzębią postawę (czyli wysokie stopy dłużej), złoto może zanotować okres przejściowej słabości. Tak stałoby się w scenariuszu mocniejszego dolara i wzrostu realnych stóp zwrotu – część analityków zwraca uwagę, że wówczas cenom złota grozi pewna realizacja zysków wypracowanych w ostatnich miesiącach.

Prognozy cen złota na koniec 2025 r. - pokazujące przewidywania różnych instytucji finansowych dotyczące przyszłej ceny złota:

| Instytucja finansowa | Prognozowana cena (USD/oz) |

|---|---|

| Bank of America | 3000 |

| JPMorgan Chase | 3000 |

| UBS | 2900 |

| Goldman Sachs | 3000 |

| Emirates NBD (najniższa) | 1900 |

| MUFG Bank (najwyższa) | 3080 |

| Mediana (Bloomberg) | 2700 |

Złoto na tle innych aktywów inwestycyjnych

W kontekście inwestycji często porównuje się złoto z innymi klasami aktywów, takimi jak akcje czy kryptowaluty. Każde z tych aktywów reaguje inaczej na zmieniające się warunki rynkowe, a rok 2024/2025 dostarczył interesujących przykładów tych różnic.

Akcje zazwyczaj prosperują, gdy rośnie apetyt inwestorów na ryzyko i panuje optymizm co do wzrostu gospodarczego. W okresach uspokojenia nastrojów i wiary w pomyślny rozwój sytuacji, kapitał przepływa z bezpiecznych przystani (jak złoto) na rynki akcji. Rzeczywiście, obserwowaliśmy momenty, gdy zmniejszenie strachu przed przyszłością skutkowało odpływem części funduszy ze złota na rzecz giełdy. Jednak w ostatnim czasie, mimo relatywnie mocnych giełd, złoto utrzymało swoją pozycję. Jednym z powodów jest wspomniane już osłabienie dolara i spadek realnych stóp procentowych, co czyni złoto bardziej atrakcyjnym nawet w otoczeniu rosnących indeksów akcji. Innymi słowy, jeśli rentowności obligacji spadają, złoto może rosnąć równolegle z akcjami, gdyż obydwa te zjawiska wynikają z łagodniejszej polityki pieniężnej. Warto tu jednak zaznaczyć, że długoterminowa korelacja złota z rynkiem akcji jest niska – złoto często zachowuje się niezależnie od giełd, co czyni je cennym dywersyfikatorem portfela inwestycyjnego.

Na szczególną uwagę zasługuje porównanie złota z Bitcoinem i innymi kryptowalutami. Przez niektórych Bitcoin bywa nazywany "cyfrowym złotem", jednak w praktyce jego charakterystyka inwestycyjna znacząco różni się od złota fizycznego. Rok 2024 pokazał, że Bitcoin jest o wiele bardziej zmienny niż złoto. Przykładowo, kurs bitcoina osiągnął w styczniu 2025 rekordowy poziom ponad 109 tysięcy USD, by w kolejnych tygodniach spaść o kilkanaście procent – do ok. 94 tys. USD – na fali obaw inwestorów przed potencjalnymi wojnami handlowymi zapowiadanymi przez Trumpa. Ta gwałtowna korekta nastąpiła dokładnie w okresie, gdy rosły niepokoje o globalny handel, co paradoksalnie sprzyjało złotu. Podczas gdy bitcoin notował dwucyfrowe wahania, złoto zyskiwało stopniowo jako spokojniejsza przystań: w tym samym czasie, gdy kryptowaluty traciły, złoto umacniało się dzięki statusowi bezpiecznego aktywa. W efekcie złoto uzyskało przewagę nad BTC w oczach wielu inwestorów poszukujących stabilności. Złoto cechuje się zdecydowanie mniejszą zmiennością oraz znacznie dłuższą historią jako środek przechowywania wartości, co podkreślają eksperci – legendarny inwestor Ray Dalio wskazywał, że złoto jest lepsze niż Bitcoin właśnie ze względu na długą historię i niezawodność jako magazynu wartości. Oczywiście, inwestowanie w bitcoina nadal kusi możliwością spektakularnych zysków, ale wiąże się też z większym ryzykiem i niepewnością – rynek kryptowalut charakteryzuje się dużą zmiennością i podlega innym czynnikom (np. regulacjom prawnym czy spekulacji) niż rynek złota.

W porównaniu z innymi surowcami, złoto ma tę szczególną cechę, że jest postrzegane przede wszystkim jako inwestycja i zabezpieczenie, a nie tylko surowiec przemysłowy. Cena ropy naftowej czy metali przemysłowych (miedź, aluminium) jest ściśle powiązana z cyklem gospodarczym – rośnie, gdy gospodarka przyspiesza (popyt na energię, budownictwo itd.), spada w recesji. Złoto natomiast potrafi rosnąć zarówno w czasach prosperity (gdy pojawia się inflacja towarzysząca wzrostowi), jak i w czasach kryzysu (gdy dominuje strach i chęć posiadania bezpiecznych aktywów). Dzięki tej dualnej naturze złoto wyróżnia się na tle innych surowców. Co więcej, korelacja złota z większością innych aktywów jest niska lub ujemna – gdy tradycyjne inwestycje zawodzą, złoto często błyszczy. Z tego względu portfele długoterminowe często zawierają pewną ekspozycję na złoto jako element dywersyfikacji i ochrony kapitału.

Rola banków centralnych i polityki monetarnej w kształtowaniu rynku złota

Banki centralne odgrywają podwójną rolę na rynku złota. Po pierwsze, poprzez swoją politykę monetarną (ustalanie stóp procentowych, programy skupu aktywów itp.) wpływają na warunki makroekonomiczne, które przekładają się na atrakcyjność złota. Po drugie, same są ważnymi uczestnikami rynku złota jako nabywcy (lub sprzedawcy) kruszcu do swoich rezerw dewizowych.

W ostatnich latach polityka monetarna największych banków (Fed, EBC, Bank Japonii) była względnie luźna, co pomagało napędzać ceny złota. Zwłaszcza bezprecedensowe luzowanie polityki w reakcji na pandemię COVID-19 spowodowało spadek stóp do zera i zalanie rynków płynnością, wywołując obawy inflacyjne – w takiej scenerii złoto znacząco zyskało (w 2020 r. osiągnęło poprzedni rekord ok. 2075 USD/oz). Teraz, w miarę jak banki centralne zaczęły podnosić stopy by zwalczyć inflację, pojawiły się przeciwne siły: z jednej strony wyższe stopy to presja na spadek złota, ale z drugiej – jeżeli te podwyżki doprowadzą do spowolnienia gospodarki lub napięć finansowych, rynek znów zwróci się ku złotu. Dobrym przykładem może być tu decyzja Banku Japonii, który pod koniec 2024 r. podniósł stopy procentowe do najwyższego poziomu od 17 lat (reakcja na wzrost inflacji w Japonii). Ruch ten zasygnalizował możliwą zmianę globalnego reżimu stóp i wywołał pewne przetasowania kapitału – japońscy inwestorzy zaczęli część środków wycofywać z zagranicznych rynków, co mogło też wpływać na rynek złota. Jeśli inne banki centralne poszłyby drogą BOJ i utrzymywały wyższe stopy, może to krótkoterminowo ograniczać wzrost cen złota. Jednak scenariusz bazowy zakłada raczej, że inflacja będzie się stopniowo obniżać, pozwalając Fed i innym bankom na pauzę, a w perspektywie 2025 r. potencjalnie nawet pierwsze obniżki stóp – co byłoby impulsem prorozwojowym dla złota.

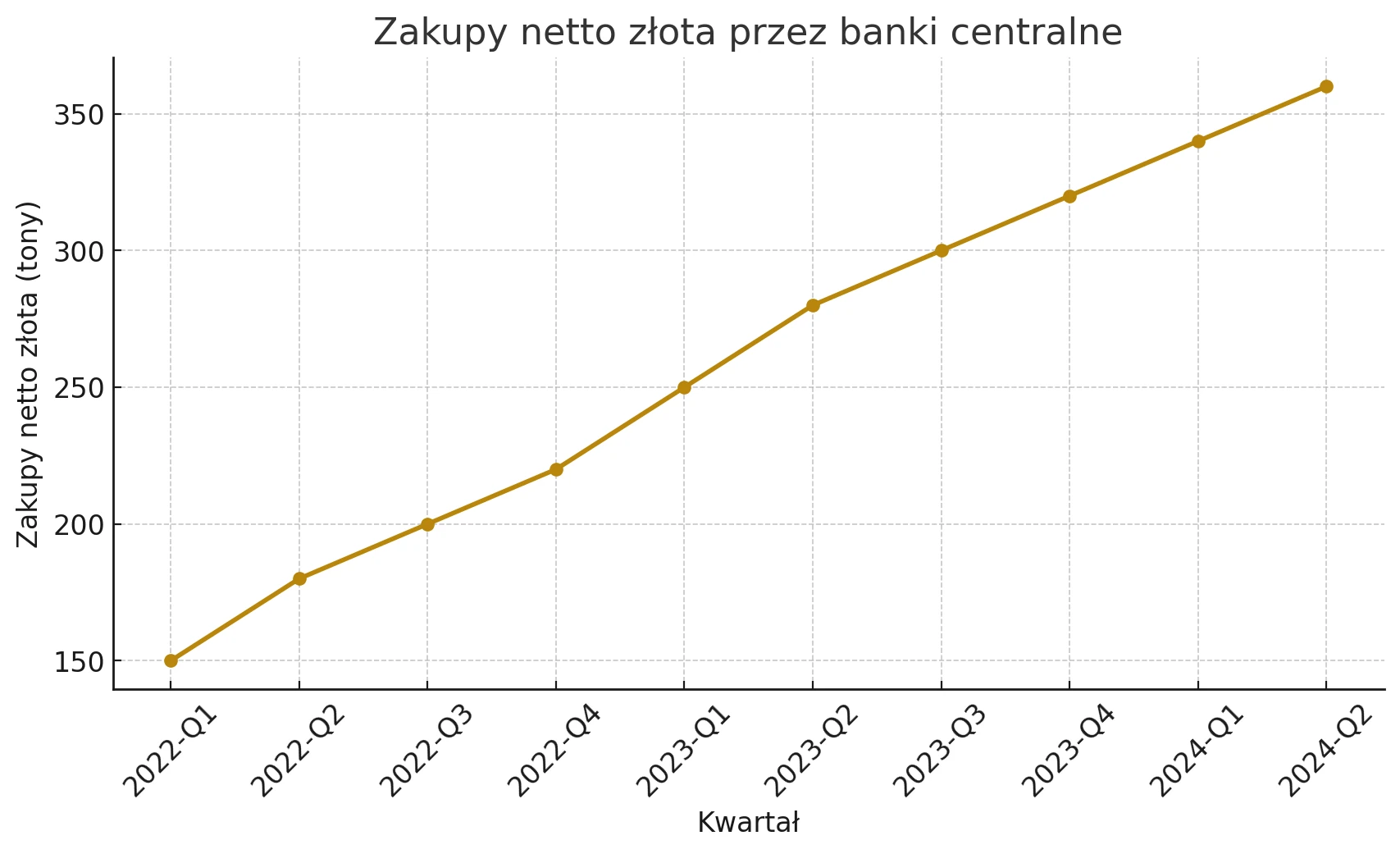

Równolegle banki centralne jako inwestorzy znacząco zwiększyły swoją aktywność na rynku złota. Jak wspomniano, rok 2022 i 2023 były rekordowe pod względem skupu złota przez banki centralne globalnie. Motywacje stojące za tym trendem to m.in. chęć dywersyfikacji rezerw (odchodzenie od dolara amerykańskiego na rzecz aktywów namacalnych), zabezpieczenie się przed ryzykami geopolitycznymi (obawa przed sankcjami może skłaniać kraje takie jak Chiny czy Rosja do trzymania rezerw w złocie zamiast w obligacjach USA) oraz długoterminowa wiara w stabilność wartości złota. W rezultacie, popyt ze strony banków centralnych stał się istotnym filarem rynku. Każda większa korekta cen złota znajduje chętnych wśród bankierów centralnych, aby dokupić kruszec do skarbców. Przykładowo, po spadkach cen w 2021–2022 wiele krajów zwiększyło zakupy, co pomogło ustabilizować rynek i zapoczątkować kolejną falę wzrostową.

Zakupy netto złota przez banki centralne – ilustrujące rosnący popyt ze strony banków centralnych na przestrzeni ostatnich kwartałów..

Rekordowe zakupy banków centralnych w latach 2022–2024 zbiegły się w czasie z trendem wzrostowym cen złota, co nie jest przypadkiem. Stały popyt instytucjonalny ogranicza podaż dostępnego na rynku złota i sygnalizuje inwestorom prywatnym, że banki ufają długoterminowej wartości tego aktywa. Informacja o tym, że np. Narodowy Bank Polski czy Ludowy Bank Chin kupują setki ton złota, działa na wyobraźnię i często zachęca również inwestorów indywidualnych do posiadania złota w portfelu, choćby pośrednio (np. poprzez fundusze ETF oparte o złoto). Również brak sprzedaży ze strony banków centralnych jest czynnikiem stabilizującym – w poprzednich dekadach (np. lata 90.) banki centralne zachodnie wyprzedawały część rezerw złota, co hamowało wzrost cen; obecnie ten trend uległ odwróceniu.

Historyczne zmiany cen złota i ich znaczenie dla inwestorów

Cena złota podlegała w przeszłości znaczącym wahaniom, odzwierciedlającym zmiany otoczenia ekonomicznego. Analiza historyczna pokazuje, że złoto zyskiwało na wartości w okresach wysokiej inflacji i kryzysów, natomiast w stabilnych i prężnie rozwijających się gospodarczo dekadach potrafiło pozostawać w cieniu innych inwestycji.

Jednym z najbardziej znanych epizodów była „gorączka złota” lat 70. XX wieku. Po załamaniu systemu Bretton Woods (kiedy dolar przestał być wymienialny na złoto) oraz w warunkach dwucyfrowej inflacji w USA, cena złota poszybowała z poziomu ok. 35 USD za uncję (na początku lat 70.) do ponad 800 USD/oz pod koniec 1980 r. Inwestorzy masowo kupowali złoto chroniąc majątki przed galopującym wzrostem cen i spadkiem wartości dolara. Ci, którzy posiadali złoto w tamtym okresie, osiągnęli ogromne zyski – kruszec podrożał ponad dwudziestokrotnie. Jednak lata 80. i 90. przyniosły odwrotny trend: opanowanie inflacji przez banki centralne (Fed pod wodzą P. Volckera) oraz dynamiczny rozwój rynków finansowych spowodowały, że złoto straciło blask. Przez dwie dekady jego cena oscylowała znacznie poniżej rekordu z 1980 r., a wielu inwestorów uznało, że złoto nie jest już potrzebne w dobrze prosperującym świecie.

Historia zatoczyła jednak koło na przełomie XX i XXI wieku. Pęknięcie bańki internetowej w 2000 r., recesja początków lat 2000, a następnie globalny kryzys finansowy 2008 r. przywróciły zainteresowanie złotem. Od 2001 r. rozpoczął się trwający dekadę rynek byka na złocie – cena kruszcu wzrosła z ok. 250 USD w 2001 r. do około 1900 USD w szczytowym momencie w 2011 r. (po kryzysie finansowym). Inwestorzy, którzy zainwestowali w złoto w pierwszych latach XXI w., zabezpieczyli się przed osłabieniem dolara i zawirowaniami na giełdach, osiągając kilkukrotne wzrosty wartości inwestycji. Hossa 2009–2011 zbiegła się z masowym dodrukiem pieniądza (polityka luzowania ilościowego Fed po załamaniu Lehman Brothers) oraz obawami przed niewypłacalnością niektórych państw (kryzys zadłużeniowy w strefie euro). Złoto znów pełniło funkcję bezpiecznej przystani.

Kolejny ważny epizod to lata 2011–2015, gdy cena złota skorygowała się z 1900 USD do ok. 1050 USD (koniec 2015 r.). Był to okres wychodzenia światowej gospodarki z kryzysu, spadającej inflacji i umacniania dolara amerykańskiego. Inwestorzy przerzucili środki na giełdy (trwała hossa na Wall Street), zaś popyt na złoto osłabł. Dla posiadaczy złota był to trudny czas – przez kilka lat notowali straty. Pokazało to, że złoto potrafi przechodzić długie fazy dekoniunktury, zwłaszcza gdy inne inwestycje oferują wyższe stopy zwrotu.

Ostatnia duża fala wzrostowa rozpoczęła się ok. 2016–2017 i przyspieszyła w czasie pandemii 2020. Jak wspomniano, w sierpniu 2020 złoto osiągnęło poprzedni rekord cenowy ~2075 USD za uncję w reakcji na globalny szok pandemiczny, ogromne pakiety stymulacyjne i zerowe stopy procentowe. Po przejściowej korekcie w 2021–2022 r., złoto znów ruszyło w górę wskutek wzrostu inflacji po pandemii oraz wybuchu wojny w Ukrainie (2022). W 2022 r. i 2023 r. złoto stopniowo pnąc się w górę, przygotowało grunt pod obecne zwyżki. Dla inwestorów posiadających złoto ostatnie lata były pomyślne – kruszec nie tylko ochronił kapitał przed inflacją, ale wręcz dał realny zysk. Ci, którzy np. kupili złoto na początku 2020 r. (przed pandemią) po cenach rzędu 1550 USD, dziś widzą cenę blisko dwa razy wyższą.

Z historycznych zmian cen płyną ważne wnioski dla inwestorów. Po pierwsze, złoto udowodniło swoją wartość jako ubezpieczenie na wypadek najgorszych scenariuszy – w okresach wysokiej inflacji, wojen, kryzysów finansowych notowało skokowe wzrosty, kompensując straty na innych aktywach. Po drugie, należy jednak pamiętać, że złoto nie generuje przepływów pieniężnych (odsetek, dywidend), więc w okresach stabilnego wzrostu gospodarczego jego cena może stać w miejscu lub spadać, gdy kapitał pracuje efektywniej gdzie indziej. Po trzecie, horyzont inwestycji w złoto powinien być długi – historia pokazuje cykle, gdzie całe dekady przynoszą albo wzrosty, albo stagnację. Ci, którzy systematycznie utrzymują część portfela w złocie, traktując je jako polisę, zwykle są zadowoleni w długim terminie, podczas gdy krótkoterminowe spekulacje na złocie mogą być trudne ze względu na nagłe zwroty trendów.

Obecna sytuacja na rynku złota jest wynikiem nałożenia się wielu czynników: rekordowego popytu (zarówno ze strony banków centralnych, jak i inwestorów prywatnych), specyficznego układu sił w globalnej gospodarce (wysoka inflacja połączona z nadziejami na luzowanie polityki pieniężnej) oraz niepewności geopolitycznej (której przykładem są napięcia handlowe czy konflikty zbrojne). Złoto, osiągnąwszy historyczne szczyty, pozostaje w centrum uwagi inwestorów. Prognozy na najbliższe lata generalnie zakładają utrzymanie się wysokich cen, a nawet ich dalszy wzrost, choć tempo i skala tego ruchu będą zależeć od rozwoju sytuacji macroekonomicznej. Niezależnie od krótkoterminowych wahań, złoto potwierdza swoją rolę jako unikalny składnik portfela – zarówno inwestycyjne aktywo z potencjałem wzrostu, jak i bezpieczna przystań, do której chętnie wraca kapitał w trudnych czasach.